Hatay Serbest Muhasebeci Mali Müşavirler Odası, Mali Tatili, “Adı Olupta Kendisi Olmayan ve Kimseye Bir Faydası Olmayan Uygulama” olarak nitelendirdi.

Mali Tatil konusunda Basın açıklaması yapan, Hatay Serbest Muhasebeci Mali Müşavirler Odası, “Mali tatilini” anlamlı kılacak herhangi bir yasal düzenleme çıkarılmadığın dikkat çekilerek şu eleştirilerde bulunuldu:

“Mali Tatil; Ülkemizde yasa ile düzenlenmiş olmasına rağmen sahanın gerçekliğinden, Mali Müşavirlerin beklentilerinden, vergi takviminden ve yaşamın dinamiklerinden bu kadar uzak, bu kadar anlamsız ve işlevsiz bir başka düzenlemenin mevcut olmadığını düşünüyoruz.

5604 sayılı yasa ile yürürlüğe giren, 2007 yılından bugüne kadar uygulanan ve 1 Temmuz ile 20 Temmuz tarihleri arasında geçerli olup mes¬lek men¬sup¬la¬rı¬nı yo¬ğun iş stre¬sin¬den uzak¬laş¬tı¬ra¬rak, da¬ha ve¬rim¬li ve sağ¬lık¬lı ça¬lış¬ma¬la¬rı¬nı sağ¬la¬ma¬yı amaçlamış olan “Mali Tatil uygulamasının” yasal amacı Anayasanın “dinlenme hakkı” maddesine dayandırılmış olmakla birlikte biz Mali Müşavirler için bu amaca ulaşılamadığı ortadadır.

Mevcut uygulamada biz Mali Müşavirlerin 1 – 20 Temmuz arasında fiilen “Tatil” yapması gerektiğini tanımlayan “Mali Tatil” düzenlemesinin ayrıntılarında, bizlerden beklenen işlerin ertelenmesini, ötelenmesini ya da kolaylaştırılmasını sağlayacak hiçbir düzenlemeye yer verilmediği gibi, bu yasaya dayanarak bizlerin “Mali tatilini” anlamlı kılacak herhangi bir yasal düzenleme çıkarılmış değildir.

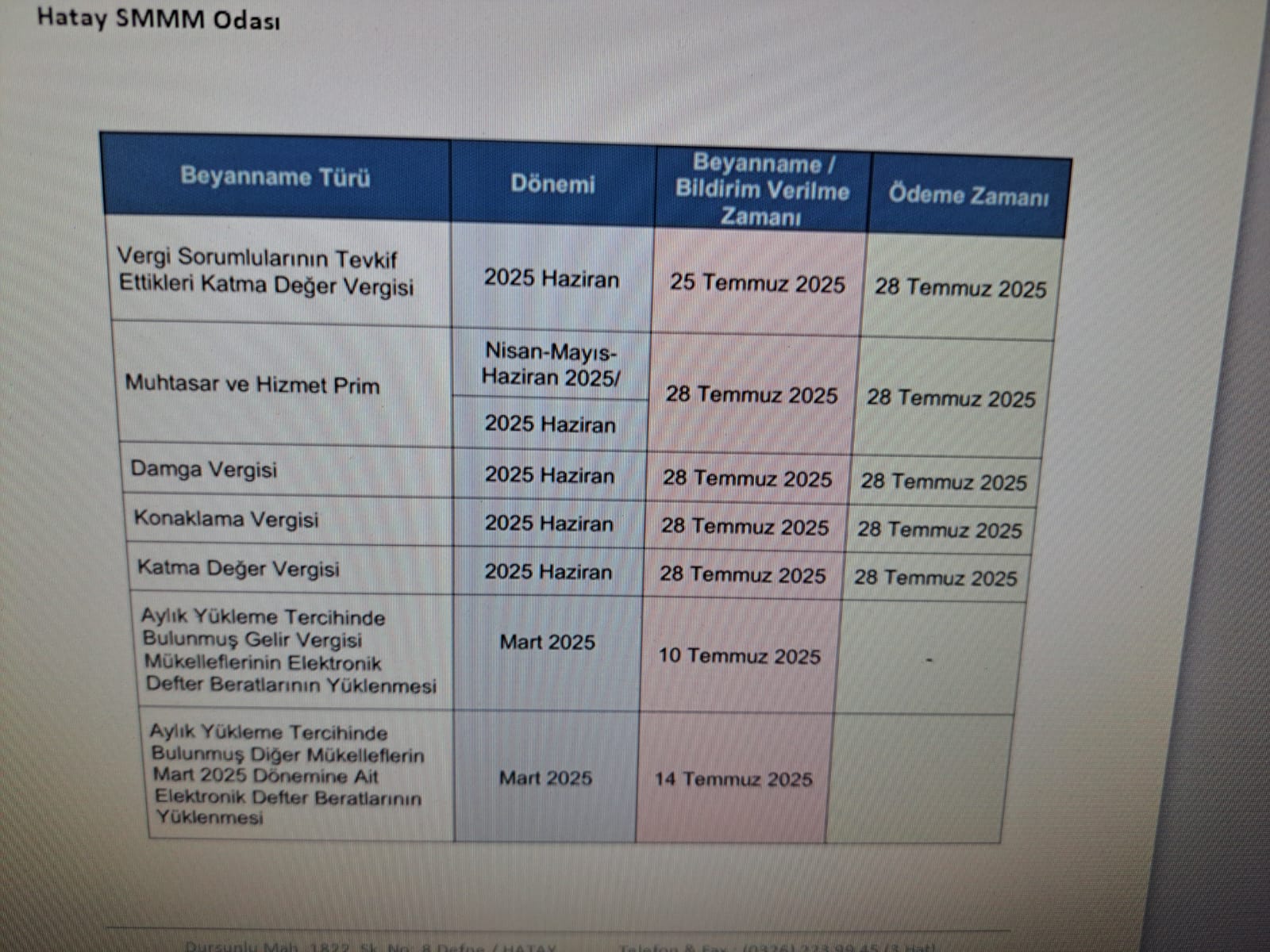

Bu durum meslek yaşamımızda fiilen şöyle yaşanmaktadır: KDV, Muhtasar beyannameleri, E defter ve SGK bildirimleri mali tatilden etkilenmemekte, aşağıda paylaştığımız tabloda da görüleceği üzere, mali tatil öncesi beyan tarihi ile mali tatil sonrası beyan tarihi aynı olan trajikomik bir durum ile karşı karşıya kalmaktayız. Elektronik uygulamalar (e-defter, e-arşiv, e-fatura vs ) 7/24 işlemeye devam etmektedir. SGK yükümlülükleri, bordro ve elektronik defter gönderim süreçleri hiçbir şekilde askıya alınmamaktadır.

Bu durum, uygulamanın sadece birkaç özel beyannameyi kapsadığı, ancak yoğun iş yükünün asıl kaynağı olan süreçleri içermediği anlamına gelmektedir. Dolayısıyla “Tatil” adının, içerikle örtüşmediği açıktır.

Mali tatil döneminde, KDV, SGK, E Defter, banka bildirimleri gibi işlemler aralıksız sürerken, ertesi aylarda başta 2. Dönem geçici vergi beyannamesi olmak üzere, süregelen yükümlülüklerin hazırlıkları yine bu Mali Tatil döneminde yapılmaktadır.

Beyanname verilme tarihlerinde son zamanlarda yapılan değişiklikler “Mali Tatil” uygulamasının anlamsızlığını açıkça göstermiş, Mali Tatil mevzuatında, bu değişikliklere göre bir düzenleme yapılmamıştır. Yukarıda da belirttiğimiz gibi neredeyse tüm beyannamelerin normal beyan ve ödeme tarihleri ile, Mali tatil uygulamasına göre düzenlenen beyan ve ödeme tarihleri aynı kaldığından, Mali Müşavirler olarak bizler, adı olan fakat kendisi olmayan” Mali tatilde” çalışmak zorunda bırakılmaktayız.

Hatay Serbest Muhasebeci Mali Müşavirle Odası olarak;

“Mali Tatil” uygulamasının mevcut haliyle anlamsız olduğunu ve esastan değiştirilmesi gerektiğini,

Adı “Mali tatil” olan bir düzenlemesinin, kapsadığı dönem için, Meslektaşlarımıza ve personellerine, gerçek anlamda bir “Tatil Yapabilme” olanağı sunması gerektiğini,

Mali Tatilin anlamlı bir hâl alabilmesi, Mali Müşavirlerin dinlenmesini engelleyen, ara vermeden çalışmasını zorunlu kılan iş ve işlemlerin ertelenmesi veya birleştirilmesi için, ilgili kanunlarda düzenleme yapılmasını talep ediyoruz!

Mali Tatil dönemini; tıpkı iş kanunlarında olduğu gibi “dinlenmeyi zorunlu kılan ” bir anlayışla gönül huzuru ile yaşamak istiyoruz.

Hatay Serbest Muhasebeci Mali Müşavirler Odası açıklamasında, Mali tatilde yapacakları işleri şöyle sıraladı: